Благодаря многолетнему лидерству на рынке банковских услуг, Сбербанк пользуется популярностью среди граждан, что расценивается как признак стабильности и надежности.

Какой вклад выгоднее открыть в Сбербанке, зависит от намерений и финансовых возможностей клиента: в арсенале – достаточный перечень продуктов, в том числе и их онлайн-версии. В октябре 2019 года Сбербанк повысил процентные ставки по линейки депозитных предложений в долларах США. Обновленные данные смотрите ниже в таблице с процентами по депозитам.

Все чаще россияне рассматривают депозиты как вариант защиты собственных средств от инфляции, увеличения доходов при минимальных рисках.

Актуальные вклады в Сбербанке на сегодня

Любая программа банка предусмотрена на определенную категорию вкладчиков, предоставляя им возможность выбрать подходящий вариант.

Главные особенности вкладов в Сбербанке

В Сбербанке вклады классифицируются по разным параметрам:

- срокам (срочные и до востребования);

- назначению (для определенной категории клиентов),

- функциональностью,

- по виду валюты (рубли, доллары, евро).

Срочные депозиты размещаются на фиксированный срок (3 месяца, 1-3 года). При досрочном расторжении проценты выплачиваются не по договору, а по минимальной ставке. «До востребования» позволяет снять деньги в любой удобный момент (по ставке от 0,1%).

По назначению срочные депозиты делятся на сберегательные, накопительные и расчетные.

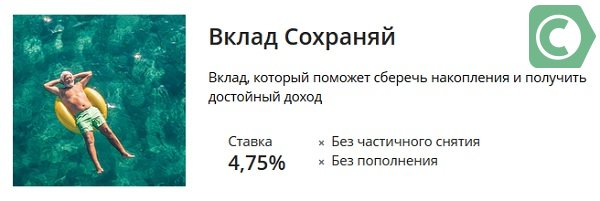

Сберегательный продукт («Сохраняй») характеризуется самыми высокими процентными ставками, но не позволяет производить любые операции — пополнять и изредка снимать средства.

Для накопительных («Пополняй») предусмотрена вероятность внесения средств на счет в течение действия договора.

«Управляй» и его онлайн-аналог – самые универсальные. Они позволяют клиенту маневрировать с операциями по счету: пополнять, снимать накопления и регулировать ставку.

В банке предусмотрены специальные предложения, учитывающие определенную категорию вкладчиков, — «Пенсионный плюс» и «Социальный». Есть среди банковских продуктов те, что имеют благотворительную направленность — «Подари жизнь» и «Памяти поколений» (подключение к последнему ограничено до 31 мая 2017 года).

Для особой категории клиентов доступны вклады с повышенными процентами — линейки от Сбербанк Первый и Премьер — Лидер и Особый.

Расчетные счета: – «Номинальный для зачисления социальных выплат», Сберегательный счет, Текущий счет, Вклад до востребования Сбербанка России — все относятся к бессрочным. Эти продукты предусматривают возможность пополнения и снятия средств.

Важные условия вкладов в Сбербанке

Несмотря на обилие предложений, депозитная программа сводится к трем основным продуктам: «Управляй», «Сохраняй» и «Пополняй». Все остальные – производные от базовых.

В таблице снизу показано, какие вклады в Сбербанке существуют сегодня, также коротко описаны их основные условия:

| Название | Назначение | Минимальный срок, мес. | Минимальная сумма (руб./$/евро) |

| Сохраняй | получение стабильного дохода | 1 | 1000/100/100 |

| Пополняй | накопление | 3 | |

| Управляй | накопление со снятием денег без потери процентов | 30000/1000/1000 | |

| Сберегательный счет | свободное распоряжение средствами в ежедневном режиме | Без срока | Нет ограничений |

| Социальный вклад | Специальный вклад, на который зачисляются социальные выплаты детям-сиротам и ветеранам войны | Без срока | Нет ограничений |

| Пенсионный плюс | дополнительный доход к пенсии | 3 года | 1 |

| Подари жизнь | благотворительность | 360 | 10000 |

| Универсальный | Накопление платежи, переводы | 360 | 1 |

| До востребования | Бессрочное накопление10/5/5 | бессрочный | 10/5/5 |

| Счет для зачисления социальных выплат | Для зачисления соцвыплат | 360 | 1 |

Самый выгодный вклад в Сбербанке на сегодня

Чтобы определиться с выбором, надо исходить из собственных потребностей: на какой срок, первоначальная сумма, желанием периодически вносить средства и обналичивать их. По процентам самым выгодным является «Сохраняй» (особенно онлайн-вариант), а при максимальном сроке – в 3 года и капитализацией, можно достичь максимальной доходности. Для тех, у кого нет значительного первоначального взноса, но есть возможность периодически вносить на счет средства, наиболее предпочтительнее «Пополняй».

Самый выгодный по доходности Сберегательный сертификат, но для его оформления понадобиться сумма не менее 10 тыс. руб. Получить дополнительный доход, инвестировав всего на 1 день, позволяет «Сберегательный». (С лета 2018 года выпуск и оборот этогопродута прекращен). Из предложений банка самыми доходными являются рублевые депозиты. По базовым программам самые выгодные предложения для пенсионеров: для них предусмотрена максимальная ставка, независимо от объема внесенной суммы. Более выгодные — длительностью 3 года, со снятием процентов в конце срока.

Какие вклады Сбербанка есть на сегодня, отвечающие понятию «идеальный депозит»? Идеальный депозит характеризуется такими параметрами:

- надежность банка,

- оптимальный срок,

- функция пополнения,

- капитализация.

Особые вклады Сбербанка

Выбирая программу, следует исходить из того, на кого она рассчитана. Базовые подойдут любому вкладчику в зависимости от его финансовых возможностей. Но есть специальные предложения, предназначенные для отдельных категорий граждан.

При открытии счета на ребенка его законный представитель или опекун может подключиться к программе «Социальный», плюсы которого – высокая ставка (3,34%), открытие возможно с 1 руб., и в дополнение — разрешается пополнение и снятие средств.

Для тех, кто хочет инвестировать и заняться благотворительностью предусмотрен депозит «Подари жизнь»: часть средств перечисляется в фонд детям с онкологическими заболеваниями.

Вклады в Сбербанке на сегодня не предоставляют пенсионерам отдельного предложения, но предусматриваются особые льготы при оформлении базовых. Депозит «Пенсионный плюс» подойдет людям пенсионного возраста, получающим пенсию в Сбербанке и готовым копить под невысокие проценты свои сбережения с возможностью снятия до минимального остатка (1 руб.) и периодического пополнения.

Какой сейчас процент по вкладу в Сбербанке

Рассмотрим, какой процент по разным видам в Сбербанке сейчас, для этого все вклады собраны в таблицу.

| Название | Максимальная процентная ставка,% | ||

| руб. | $ | евро | |

| Сохраняй | 4,75* | 0,85 | — |

| Пополняй | 4,23* | 0,5 | — |

| Управляй | 3,66* | 0,3 | — |

| Особый Сохраняй | 5,05 | 1,15 | — |

| Особый Пополняй | 4,6 | 0,75 | — |

| Особый Управляй | 4,3 | 0,55 | — |

| Лидер Сохраняй | 5,5 | 1,65 | — |

| Лидер Пополняй | 5,05 | 1,25 | — |

| Лидер Управляй | 4,95 | 1,00 | — |

| Пенсионный плюс | 3,67* | — | — |

| Социальный | 3,34* | — | — |

| Подари жизнь | 4,78* | — | — |

| Счет для зачисления социальных выплат | 3,5 | — | — |

| Сберегательный счет | 1,8 | 0,01 | 0,01 |

| Текущий счет | 0,01 | — | — |

| До востребования | 0,01 | 0,01 | 0,01 |

*с учетом капитализации

Можно убедиться, что по доходности онлайн-версии наиболее выгодны. Для некоторых депозитов ставки не фиксируются на весь период срока, а могут меняться при переходе накоплений в другую градацию. Убедиться в доходности выбранного продукта можно рассчитав его в онлайн-калькуляторе.

На рынке банковских услуг есть предложения с более высокими ставками, но это не всегда безопасно. Опытный пользователь, выбирая то или иное учреждение с выгодной депозитной программой, должен внимательно отнестись к размеру процентов. Если у банка он намного выше, чем официальная ставка рефинансирования ЦБ РФ, то это пиар-ход и желание любым способом привлечь клиентов.

Краткий итог

Идеального депозита, отвечающего абсолютно всем потребностям вкладчика — максимальной процентной ставкой и льготными условиями, не бывает. Для каждой конкретной ситуации предусматривается свой вариант решения: кто-то инвестирует, чтобы избежать инфляции, кому-то необходимо отложить деньги «на черный день», кому-то удобнее контролировать банк и самостоятельно влиять на пополнение счета и изменение процентов.

Статья источник: https://sbankami.ru/vklady/kakie-vklady-est-v-sberbanke-na-segodnya-povishenie-procentov.html

Лучшие вклады Сбербанка с повышенной ставкой

Лучшие вклады Сбербанка с повышенной ставкой Пришло время покупать CorEnergy: хорошие новости

Пришло время покупать CorEnergy: хорошие новости Выгодный полис Защита близких от Сбербанк Страхование

Выгодный полис Защита близких от Сбербанк Страхование Новый Сбербанк Бизнес Онлайн: нововведения и тарифы

Новый Сбербанк Бизнес Онлайн: нововведения и тарифы Новая карта МИР от Сбербанка: главные минусы

Новая карта МИР от Сбербанка: главные минусы Как легко и быстро пополнить Стрелку через Сбербанк

Как легко и быстро пополнить Стрелку через Сбербанк Борьба ФРС с инфляцией началась

Борьба ФРС с инфляцией началась Лучшая экономическая статистика на 25-31 мая 2020

Лучшая экономическая статистика на 25-31 мая 2020 Правильный перевод с кредитной карты Сбербанка

Правильный перевод с кредитной карты Сбербанка Золото заменит доллар США и биткойн

Золото заменит доллар США и биткойн Nvidia столкнется с крипто пузырем

Nvidia столкнется с крипто пузырем Бюджетный и удобный СберМобайл: выгода и преимущество

Бюджетный и удобный СберМобайл: выгода и преимущество